Tak

nejako by sme mohli popísať vzťah medzi tým čo hovoria politický predstavitelia

a čo sa v ekonomike skutočne deje. Ak by sme spriemerovali ekonomické

cykli krajín BCBS (Bazilejský výbor pre bankový dohľad), historické dáta ukazujú, že

banková kríza sa vyskytuje raz za 20 až 25 rokov. Jediné obdobie bez bankových

kríz bolo od konca druhej svetovej vojny až do obdobia medzi rokmi 1970 - 1980

(v závislosti od krajiny). Počas tohto obdobia na dlhodobý ekonomický rast

vplýval najmä regulačný rámec 9, podľa

ktorého bol finančný sektor veľmi prísne regulovaný. Každý z ekonomických

výskumníkov používa iné kritériá na identifikáciu krízových období. Napríklad ak

by sme brali do úvahy výskum Reinharta a Rogoffa z roku 2008, tak je

v každom roku pravdepodobnosť na vypuknutie bankovej krízy 5,2%. No Laeven

a Valencia predpokladajú možnosť výskytu krízy v jednom roku len na 3,6%.

Zaujímavé je, že v krajinách G10 je frekvencia krízových období vyššia.

Namieste

je poukázať, aké ekonomické dopady prinášajú obdobia počas a po bankových krízach.

Ekonómovia to považujú za straty (náklady), ktoré vyčíslujú a prepočítavajú

podľa úpadku hrubého domáceho produktu. Graf 1 nám poskytuje prehľad dvoch prípadov

spomalenia ekonomického rastu. Sú to dva modelové druhy bankových kríz (príklad

1 vľavo a 2 vpravo). V oboch ukazuje bod A miesto, kde začína ekonomika

spomalovať (vrchol hospodárskeho cyklu), bod B predstavuje následný bod obratu,

kde znova nastáva rast HDP (takže je to aj najnižší cyklický bod) a C je

miesto, kde HDP znovu prekonáva svoj predkrízový rastový trend. Rozdiel medzi

nimi je však ten, že v prvom príklade je napokon dlhodobý trend prekročený

rastom HDP smerom hore (miesto označné D), zatiaľ čo v príklade 2 je rast

HDP trvalo nižší a vytvára nový, pokrízový trend. Hoci s rovnakým tempom

rastu ako mal pôvodný trend.

Všetky štúdie ukazujú,

že vplyv bankovej krízy trvá niekoľko rokov, pretože kumulované straty sú

vyššie ako len pokles z bodu A do bodu B. V príklade 1 miesto

medzi bodmi A a D predstavuje 19% rozdiel medzi situáciou po

vypuknutí krízy a situáciou keby rast HDP nezačal rapídne spomaľovať. Ak

zoberieme do úvahy všetky porovnateľné štúdie, tak strata by bola

v priemere ešte o 63% väčšia, ako je hodnota spomalenia rastu HDP

medzi bodmi A a B. Tieto výsledky z existujúcej literatúry sú

založené od predkrízových období, až po návrat do starých koľají ( čo sa však

nemusí stať vždy, ako vidíme v príklade 2). Jeden z expertov, Haldane,

ponúka niekoľko odhadov na vývoj a dôsledky terajšej bankovej krízy za

predpokladu, že určitá časť strát podľa skúseností v roku 2009 bude mať

trvalé následky. Možnú stratu vyrátal za predpokladu trvalých následkov 25%,

50% alebo 100% všetkých strát zo spomalenia ekonomického rastu. Haldane odhadol

minimálnu hodnotu straty na 90% globálneho HDP z roku 2009. Ale

poznamenal, že táto hodnota by sa mohla pri nesprávnych krokoch zo strany

politických autorít predražiť až na 350% ročného globálneho HDP z roku

2009, čo je zároveň aj jeho maximálny odhad.

Na grafe č.2 sú

zobrazené výsledky pomocou niektorých historických príkladov. Zobrazený je

vývoj HDP na obyvateľa desať rokov pred a po bankovej kríze. Na každom

obrázku môžeme vidieť, že ani po jednej z bankových kríz sa trend nevrátil

na pôvodné hodnoty ekonomického rastu. V niektorých prípadoch sa síce rast ustálil v rovnakom tempe, ale až po

vytvorení nového trvalého trendu. Preto je nepravdepodobné aby aktuálna banková kríza

nezanechala trvalé následky. V Ramirezovej štúdii z roku 2009 je

napísané, že banková kríza môže mať negatívny vplyv na ekonomický rast aj

v časovom horizonte nad 30 rokov.

Prečo by sa ale

mali následky bankovej krízy prejavovať

tak dlho, dokonca väčšinou až trvalo? Jedným z dôvodov je prehĺbenie

recesie po bankovej kríze. V ekonomike preto ostávajú hlbšie jazvy ako pri

bežnej, cyklickej recesii. Dôvody, prečo tomu tak je, sú napríklad veľký pokles dôvery, zvýšenie

averzie k riziku, narušenie plynulosti vo finančnom sprostredkovaní

(úverová kríza, neprístupnosť úverov), nepriame účinky s vplyvom na

fiškálnu politiku (zvýšenie verejného dlhu a daní) alebo trvalá strata

kapitálu ľudí (tradičné účinky hystérie). V tomto bode musíme zobrať na vedomie,

že aby boli výsledné účinky iba dočasné, je v pokrízovom období nutné

zvýšenie tempa ekonomického rastu oproti tomu, ktoré by tu bolo bez vypuknutia

krízy. Podľa historických dát bol rast HDP po kríze vždy pomalší alebo záporný

až do doby, pokým sa nevstrebá prebytok

kapitálu. Potom sa ekonomický rast začína dostávať na pôvodné hodnoty tempa

rastu. Súčasná monetárna expanzia a rôzne stimuly teda len znásobujú dĺžku

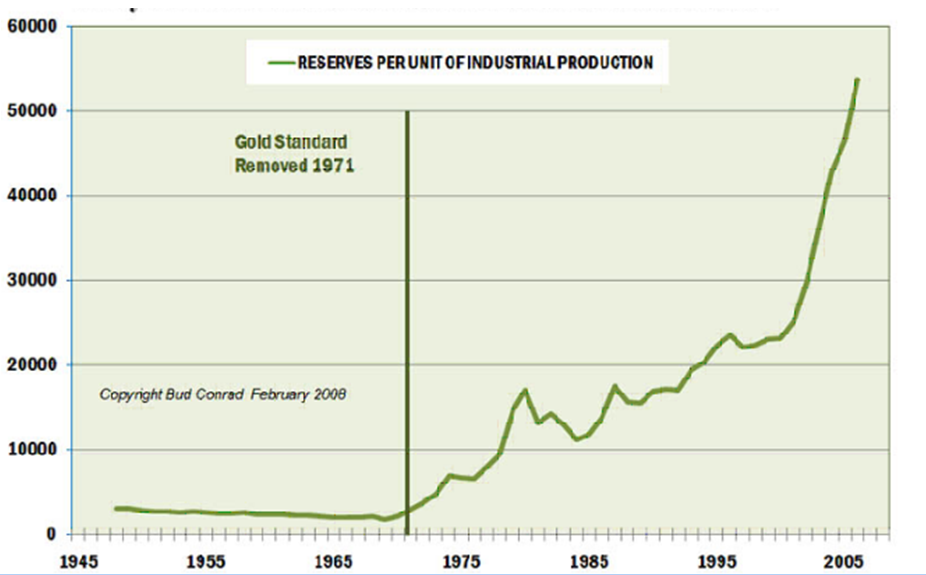

uzdravovania svetovej ekonomiky. V známej histórii takýto nárast kapitálu

nebol ešte nikdy zaznamenaný. Tento trend vytvárania hodnoty z ničoho nastal po

odstránení zlatého štandardu v roku 1971.

(Rast množstva kapitálu na jednotku priemyselnej

produkcie od povojnového obdobia)

Žiadne komentáre:

Zverejnenie komentára